考CMA对管理会计能力真有提升?

在财务会计向管理会计转型的新趋势下,越来越多人对CMA 开始刮目相看,希望通过考CMA来提升自己管理会计能力,顺利实现转型。当然也有纠结之人不知道考CMA对管理会计能力是否真有提升,下面跟着高顿小编来详细了解下吧。

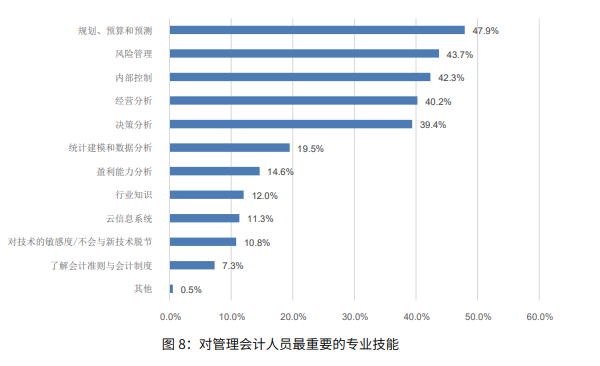

其实要了解考CMA对管理会计能力是否真有提升之前,我们需要先来了解下管理会计人员需要具备的专业技能

管理会计职能最为重要的五大专业技能分别是:规划、预 算和预测(47.9%),风险管理(43.7%),内部控制(42.3%),经营分析(40.2%)和决 策分析(39.4%)。

“规划、预算和预测”这一技能的重要程度最高,这是管理会计的核心能力之一,也是企业 有效规划业务活动的基础。管理会计人员应当熟练掌握并灵活运用规划、预算和预测技能, 参与企业规划,并通过预算将规划细化并按需实现资源配置,同时在不断变化的环境中进行 预测与调整,最终帮助企业达成战略目标。

重要性居于其次的是“风险管理”与“内部控制”两项技能。风险管理和内部控制是公司治 理、管理以及运营的重要内容。企业在其经营过程中,其战略目标、经营目标以及财务目标 的实现会受到各种内部及外部因素的影响,这些因素往往是不确定的,因此有可能给企业带 来正面风险(机会),也有可能造成负面风险(威胁)。正确的风险管理与内部控制可以帮 助企业识别风险,并且做出明智的决策以合理应对及利用风险。管理会计人员应当娴熟掌握 风险管理工具,充分参与企业风险管理初始信息收集、风险评估、风险管理策略制定、风险 管理解决方案提议与实施、风险管理的监督与改进等全流程风险管理中来,以更全面的方式 处理企业风险;同时他们还需要帮助企业建立健全内部控制,促进企业经营管理合法合规, 维护资产安全,提升经营效率与效益,并推动企业战略目标的实现。

被调研者也意识到了“经营分析”与“决策分析”的重要性。这两项能力更多关注的是对业 务的支持与改进。决策分析是通过诸如决策树、多变量分析、概率预测等工具方法,评估企 业面临的经营决策,并帮助企业做出最有利选择的方法。

对于管理会计人员而言,他们不仅 要掌握决策分析工具,而且还要深入了解企业业务环节与形态,主动参与企业经营决策,才 能利用决策分析帮助业务进行科学合理的决策,成为业务的参谋与伙伴,提高财务管理对企 业的贡献度。而“经营分析”则要求财务一览企业全局,从业务数据与财务数据中深挖业务 重要问题的根源所在,并且能够提出有建设性的观点与意见,赢得管理层与业务部门的认可, 有效推动业务开展改善行动。

与此同时这五项能力与财政部在《管理会计基本指引》中定义的“管理会计活动 是单位利用管理会计信息,运用管理会计工具方法,在规划、决策、控制、评价等方面服务 于单位管理需要的相关活动” 基本吻合。这说明大多数被调研人员对于管理会计已经形成 了较为准确的认知,并且对于管理会计人员应具备的核心技能有所共识。

管理会计CMA考试内容科目一共有两门,P1-财务规划、绩效与分析和P2-战略财务管理,其考试内容及占比如下:

Part1:财务规划、绩效与分析

A.外部财务报告决策(15%)

B.规划、预算与预测(20%)

C.绩效管理(20%)

D.成本管理(15%)

E.内部控制(15%)

F:科技与分析(15%)

Part2:战略财务管理

A.财务报表分析(20%)

B.公司财务(20%)

C.决策分析(25%)

D.风险管理(10%)

E.投资决策(10%)

F.职业道德(15%)

通过这些你会发现,CMA考试内容与管理会计人员需具备的能力十分吻合,能拿到CMA证书是对持证者的一种肯定,再加上之后的经验积累,能敲开更多高薪职位的大门。

换一批

换一批 咨询热线:400-600-8011

咨询热线:400-600-8011